Zunächst einmal ein dickes “Sorry” für die technischen Probleme gestern. Mein Blog war leider nicht erreichbar. Es gibt wöchentlich hunderte “Fake-Registrierungen”, die zwar abgeblockt werden dafür aber log-Dateien geschrieben werden, die dann irgendwann zu groß werden so dass mein Speicherlimit schnell überschritten wird wenn ich es nicht rechtzeitig vom Server lösche. Macht richtig Spaß sowas… :(

Aber wurscht! Das sind wahrscheinlich die Probleme, die ein Seitenbetreiber so hat mit seiner Internetseite..

Heute möchte ich ein Paar Worte zu meinem Wikifolio loswerden. Zur Strategie, zu den letzten Trades und zu den weiter folgenden Aktionen im weiteren November- und Dezemerverlauf.

Strategie – Ableitung

Meine Strategie habe ich in den vergangenen 11 Montaten etwas nachjustieren müssen. Währnd ich in der Anfangszeit auch Aktien und Rohstoffe und auch US-Titel bzw. US-Index ETFs handelte, musste ich feststellen, dass es am effektivsten ist, sich rein auf den Deutschen Markt und auch nur auf den Index zu konzentrieren. Die Gründe sind vielfältig. Zunächst einmal ist es so, dass die US-Titel dem Währungsrisiko ausgesetzt sind. Wenn ich beispielsweise einen US-ETF oder Aktie kaufe und der Euro verliert im Anschlus um 5% ggü. dem US Dollar, so muss die Aktie/ETF mindestens 5% zulegen um den Fall auszugleichen. Natürlich kann das auch zu meinem Gunsten laufen, allerdings wird die Strategie von Mario Draghi den Euro mittel- und langfrstig schwächen, so dass in US-$ gehandelte Titel für die kommenden Monate für mich nicht mehr in Frage kommen, weil der Euro langfristig neg. gegen den US-Dollar laufen wird. Ein in US-$ gehandelter Wert unterliegt also dem doppelten Kursrisiko.

Ich habe weiter erneut feststellen müssen, dass ich ein besserer Index-Trader als Aktien-Trader bin. Mein Fokus gilt den Stärken, nicht den Schwächen. Daher bin ich nun fast ausschließlich im Index-Handel und zwar mit ETFs unterwegs. Ich nutze meist gehebelte (2-fach) ETFs, da Indexverläufe oft langsamer und weniger explosiv sind als bei Aktien. 100% Anstiege im Index innerhalb eines Jahres sind zwar so gut wie ausgeschlossen, aber immerhin kann ich von einem 10% Anstieg mit einem 2-fach ETF doppelt profitieren und streiche 20% ein im Idealfall. Auch kann ich auf der short-Seite agieren, was ich bei Aktien nicht kann. Außerdem liegen die Kosten für ETFs auf sehr niedrigen Nievau was die Spreads (Unterschied zwischen Kauf- und Verkaufskurs) betrifft. Der wichtigste Punkt aber ist: Die ETFs sind sehr liquide und es kommt normalerweise nicht vor, dass keine Kurse gestellt werden. Vor allem wenn große Wikifolios mit > 1 Mio Investitionssumme enge Nebenwerte handeln, kann das sehr problematisch sein, da Lang- und Schwarz sicherlich 1:1 nachhandeln muss. Sowohl beim Kauf- als auch Verkauf. So kann bei wenig liquiden Titeln der Kurs deutlich bewegt werden mit einem Mausklick im Wiki. Ich bin nicht sicher, ob das jedem Wikifolio-Trader da draußen klar ist.

Naja, und ein weiterer Vorteil ist: Durch den Handel rein mit ETFs ohne Nebenwerte, hat man den Vorteil den Spread des eigenen Wikifolios gering halten zu können. Mein Spread während der Haupthandelszeiten in Deutschland beträgt nur 0,3% mit dieser Strategie. Es gibt Wikifolios mit bis zu 3%, die eben anders (z.B. mit Nebenwerten) unterwegs sind und den Liquiditätsrisiken ausgesetzt sind. Dieses Risiko gibt Wikifolio schlicht weiter an den Käufer.

Ein weiterer, wichtiger Aspekt ist die Handelszeit. Ich gehe einem Hauptberuf nach und kümmere mich wenn man so will nebenberuflich um Börse. D.h. ich habe einen 7-19 Uhr Job. Die Zeit ab 20Uhr gehört größtenteils neben den privaten Verpflichtungen vor allem der Börse. In der Zeit des Hauptberufes besitzte ich zwar einen Internetzugang und könnte eigentlich jeder Zeit die Börse prüfen, aber ich verzichte darauf komplett. Denn ich möchte es klar trennen und vor allem unnötige Fehler vermeiden. Es ist ein Lessons-Learnt aus alten Tagen, die mich sowohl monetär am Börsenmarkt als auch im Berufsleben an Performance gekostet haben als ich es noch nicht trennte. In der Zeit des Hauptberufes bin ich heute maximal zu 0,1% Börsen-Trader. Die 0,1% sind der Anteil, den ich mir als Warn-Emails eingestellt habe, wenn (Höchst-)Tageslimits gebrochen werden und Positionen ausgestoppt werden. Schlicht Information. Das war’s. Ich bekomme im Fall der Fälle eine Mail und schaue dann in den Nachrichten ob irgendwas passiert ist. Das ist meine “Don’t forget the lessons of 9/11” Risiko-Regel.

Warum schreibe ich zum Thema Handelszeit? Nun, es ist entscheidend für die Kosten des Tradings und damit ein wichtiger Part der Kontrolle, die man als Händler hat. Nur in der Haupthandelszeit zwischen 9 – 17:30 Uhr hat man faire Spreads. Davor und danach werden sie angehoben von L&S aus Liquiditätsgründen und ich vermute auch weil bei großen Wikifolios Trader in der Bank nachhandeln oder kontrollieren müssen. Ich würde auch jedem empfehlen nur in diesen Zeiten Aktionen im Wikifolio vorzunehmen, da es billiger ist wegen der besseren Spreads. Da ich das nicht kann oder möchte und ausschließlich im Deutschen Markt unterwegs bin im Wikifolio, habe ich eigentlich ein Kostenproblem meines Tradings. Doch das hat Wikifolio nun gelöst dieses Jahr in dem sie nun für Trader sowohl Limits als auch Stopps anbieten. Ich finde das großartig!

Auch wenn meine Kommentare häufig kritisch waren ggü. Wikifolio in den vergangenen Monaten, muss man heute resümieren: Sie haben sich deutlich entwickelt in diesem Jahr und zwar positiv. Jeder Trader hat heute die Möglichkeit für die im Wikifolio enthaltenen Titel Stopps im Markt zu setzen. Damit hat man endltich die volle Kontrolle über das Risiko. Das einzige Risiko, welches nun verbleibt und nicht für Händler auflösbar ist, wäre das Emitentenrisiko.

Es ist ein wesentliches Risiko für den Käufer von den Wikifolio-Zertifikaten. Aber auch diesem Risiko kann man sich nähern. Ich behaupte mal, dass die Firma Lang-und-Schwarz nicht von heute auf Morgen pleite gehen wird, sondern dass sich das ankündigen wird wenn sich die Unternehmenslage verschlechtern sollte. Zu sehen sein wird es als erstes im Aktienkurs und diesen schaue ich mir regelmäßig an. In den letzten Jahren hat sich die Aktie sehr ordentlich entwickelt, in 2014 sogar verdoppelt. Eine Pleite der Bank halte ich akutell für äußerst unwahrscheinlich, aber natürlich nicht unmöglich. Trotzdem, erst wenn der Kurs einbrechen sollte, heißt halbieren oder mehr, wäre Vorsicht angebracht. Im Moment stehen alle Ampeln auf “grün”, s.Chart unten. Es gibt einige Beweise für meine These der Sichtbarkeit im schleichenden Niedergang der Aktienkurse von Pleitefirmen. Es gab in den letzten 2 Jahren einige traurige Beispiele aus dem Solarmarkt. Hier ein Gegenbeispiel. Der Kurs von Lang & Schwarz, dem Herausgeber der Zertifikate:

Quelle: Ariva.de, Stand 18.11.14

Quelle: Ariva.de, Stand 18.11.14

Strategie – Kauf & Verkauf

Wenn nur ein Markt gehandelt wird, ist es einfach: Gehandelt wird der DAX, alternativ der MDAX. Ich muss keine Unternehmensdaten auswerten, keine Insidergeschäfte, keine Quartalsberichte. Reine Charttechnik in Verbindung mit saisonalen Mustern. Das Ziel ist das Erwischen von mehrwöchigen Swing-Bewegungen des Marktes. Trendwechsel. Die Kernelemente der Strategie gebe ich heute frei:

Ich handle diskretionär long und short. Shorts allerdings nur in Ausnahmesituationen, z.B. nicht in der saisonalen Hochphase Nov-April. Haltedauer: 1 Tag bis 3 Monate für longs. I.d.R. werden long-Positionen über mehrere Wochen gehalten, shorts dagegen nur wenige Tage.

Signale für Long-Einstieg:

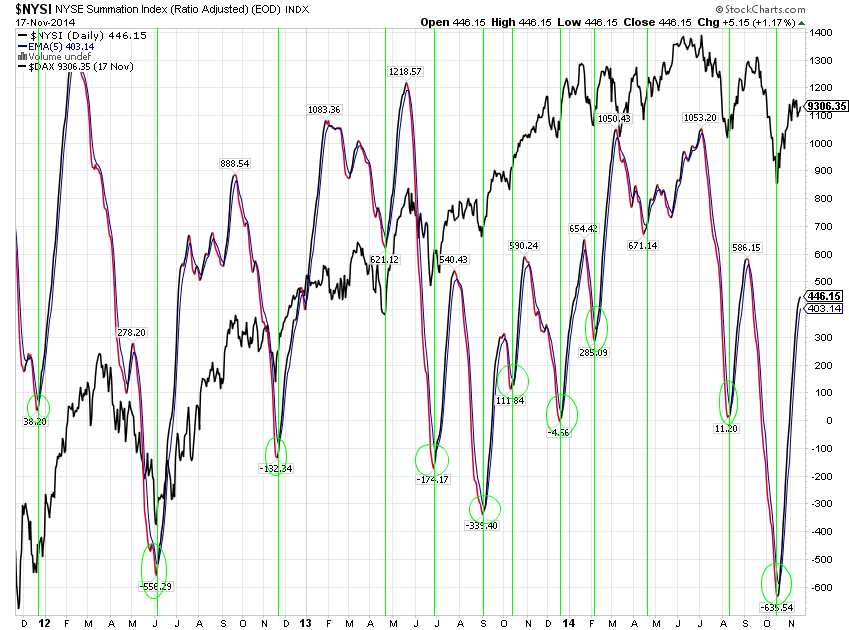

Drehen des NYSI und Kreuzen des EMA(5). Hin und Wieder bin ich zwar noch zu früh dran mit meinen Einstiegen und warte das Signal nicht geduldig ab. Wie zuletzt im letzten DAX Long-Einstieg am 6.Oktober. Es ging die nächsten 8 Handelstage noch schlappe 1000 DAX Punkte tiefer und ich hatte mein Pulver schon zu 75% verschossen aufgrund des verfrühten Einstiegs. Dennoch: Heute zeigt sich, dass ich selbst so einen miserablen Einstieg mit dieser Strategie einfach durch geduldiges Warten noch im Gewinn verkaufen kann. Den heftigen Drawdown im Depot aufgrund des zu frühen Einstiegs mit in der Spitze -22% will ich aber nicht schön reden. Hätte ich das Signal abgewartet, wäre ich mindestens 10% im Depot höher als heute. Es gilt draus zu lernen für die kommenden Male. Hier der NYSI als Hauptsignalgeber:

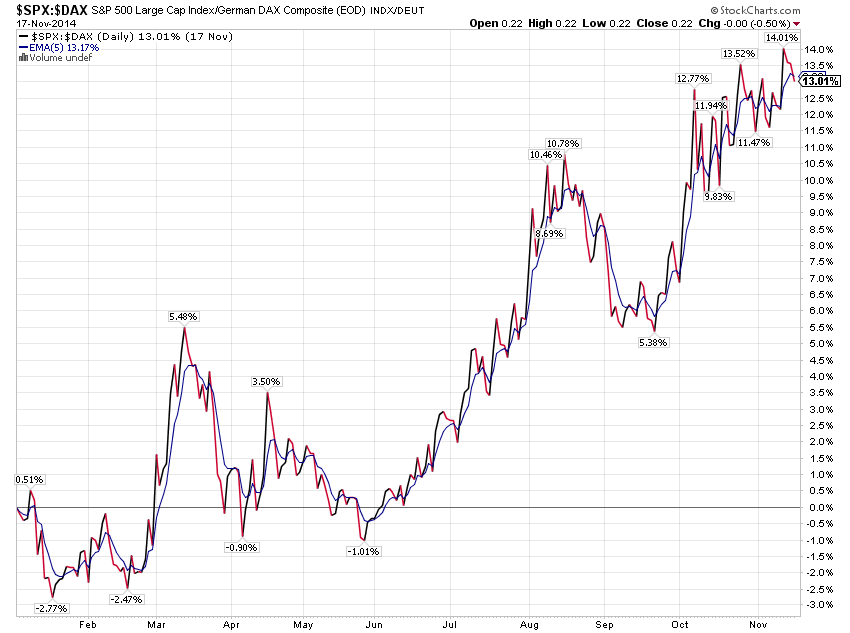

Eine der Schwierigkeiten ist auch, dass Signale aus dem US-Markt für DAX Trades verwendet werden. Die Idee dahinter ist ein Erfahrungswert. I.d.R. läuft der Deutsche Markt dem amerikanischen hinterher, bzw. sie laufen synchron im Gleichtakt. Dieses Jahr ist das nicht mehr so. Der S&P500 ist gute 13% stärker bis heute, der Nasdaq100 sogar über 20% in der Performance:

Die Outperformance entwickelt sich seit Start der Eskalation der Ukraine Krise im Juni. Der DAX erreichte da noch seine Allzeithoch-Indexstände von über 10.000 Punkten. Dass der US-Markt stärker ist als der Deutsche aktuell, erkennt man auch an der Gegenreaktion des Flash-Crash im Oktober: Während sich der DAX erst knapp 65% der Verluste aufholen konnte, ist der S&P aktuell auf Allzeithoch und steht bei 113%, soll heißen die Aufwärtsbewegung ist bereits größer als die Abwärtsbewegung. Auch das hat Performance gekostet.

Die Outperformance entwickelt sich seit Start der Eskalation der Ukraine Krise im Juni. Der DAX erreichte da noch seine Allzeithoch-Indexstände von über 10.000 Punkten. Dass der US-Markt stärker ist als der Deutsche aktuell, erkennt man auch an der Gegenreaktion des Flash-Crash im Oktober: Während sich der DAX erst knapp 65% der Verluste aufholen konnte, ist der S&P aktuell auf Allzeithoch und steht bei 113%, soll heißen die Aufwärtsbewegung ist bereits größer als die Abwärtsbewegung. Auch das hat Performance gekostet.

Signale für Long-Ausstieg:

Auch hier diskretionär, aber weit weg von “Bauchgefühl”. Die Swing-Trades beende ich wenn ich merke, dass der NYSI wieder negativ dreht, d.h. seinen EMA5 kreuzt. Hierzu nützt ein Bilck auf den zugrundegelegten NYMO (McClellan Oszillator), welcher für die Errechnung des NYSI aufsummiert wird (->daher auch der Name: McClellan Summation Index). Heute steht der NYMO bei 5, er kommt von 80 und wird demnächst negativ, eine Frage von wenigen Tagen also, bis der NYSI dreht und den exponentiellen 5 Tage Durchschnitt kreuzt. Da der Markt seit einigen Tagen auf der Stelle steht, steige ich also aus und warte wieder auf neue Möglichkeiten.

Zusammenfassung

Die Handelsidee klingt sehr einfach. Zugegebenermaßen ist sie es auch. Alles kein Hexenwerk, im Gegenteil. In meinen Augen ist die Einfachheit irgendwie auch ein Qualitätsmerkmal. Leider gab es in diesem Jahr einige Timing-Missgeschicke meinerseits, die ordentlich Performance gekostet haben. Auch die schlechte Performance des DAX ggü. dem US-Markt wirkte sich negativ aus. Unterm Strich aber bleibt bislang eine kleine aber feine Jahresrendite von derzeit knapp 10% seit Januar und die Gewissheit auf dem richtigen Weg zu sein mit derzeitig +37% im Wikifolio seit Start. Seit ich nur noch Index-ETFs handle fühle ich mich auch sehr viel wohler, weil “heimischer” im Index-Trading.

Ich bin seit heute ausgestiegen mit meinen Longs und wieder 100% flat in Erwartung einer leichten Korrektur, die ich in etwa ab Mitte Dezember für den nächsten Long-Ritt nutzen möchte im Rahmen der Jahres-End-Rallye.

Solltet Ihr Interesse an der weiteren Entwicklung haben: Hier im Link gibt es die Informationen http://www.wikifolio.com/de/LGEBAUER