In alter Tradition will ich auch dieses Jahr noch vorn auf das neue Jahr blicken. Genau wie 2015, 2014, 2013 oder 2012 hier im Blog. Nein, auch dieses Jahr wird es von mir keine Prognosen geben. Und wenn, dann würde ich wahrscheinlich folgendes antworten: Die Börse steigt im Durchschnitt mit ca. +7% per anno. Die Standardabweichung ist in etwa Plusminus 20%. D.h., dass wir mit großer Wahrscheinlichkeit irgendwo zwischen 8.000 und 12.000 Punkten landen könnten mit dem DAX. Hilft das weiter? Nein? Seht ihr, genau deshalb gibt es keine Prognosen von mir. Hier im Beitrag bin ich auch etwas tiefer in die Thematik Prognosen eingetaucht.

Ich möchte viel lieber mal los werden was mir derzeit im Kopf herumschwirrt. Und das ist bärisch. Aber es ist mit solchen Gedanken auch immer viel Vorsicht geboten wenn der Börsenbär in mir erwacht. Ich habe hier gezeigt, dass es grundsätzlich vorteilhaft ist bullish zu sein. Dennoch – an der Börse bin ich häufiger Bär als Bulle. Das ist grundsätzlich eher schädlich für die Performance, obgleich es einem durchaus hilft bei der Vermeidung von großen Verlusten. In den letzten Jahren hat es mich unterm Strich aber deutlich mehr Geld gekostet als es gebracht hat, gerade zu Anfang 2015, daher habe ich mir angewöhnt, den Bären in mir im Zaum zu halten und stets meine Gedanken kritisch zu hinterfragen. Ich habe mich vor ca. 2 Jahren auch gänzlich davon verabschiedet nach Prognosen zu handeln. Sie sind schlicht und einfach nichts wert und stehen im Weg. Das habe ich schon zig fach am eigenen Leib schmerzhaft bewiesen.

Einzig der Blick auf die Faktenlage ist hilfreich. Diese ist natürlich in gewissen Teilen auch immer ein Stück weit interpretierbar und genau an dieser Stelle greift dann die Voreingenommenheit – Bulle oder Bär – auch bei der Auswahl der Fakten, übrigens. Als Bär sucht man sich eher die schlechten Nachrichten als die Guten. Diesen psychologischen Grundsatz kann man sich nur schwer entziehen, aber ich denke für mich habe ich diesbezüglich einen guten Kompromiss geschlossen, der wie folgt lautet; Schaue auf den Moving Average 200. Wo steht der Kurs? Drunter oder drüber? Schaue auf die Saison. Befinden wir uns in der günstigen Phase? Wichtig vor allem ist auch folgendes: Wenn du bärische Gedanken hast, suche gezielt auch unbedingt bullische Fakten. Lasse es auch unbedingt zu falsch zu liegen, denn Timing und Fakten sind selten kongruent.

Zu der Faktenlage für 2016. Oder: Warum bin ich für dieses Jahr skeptisch?

- China: Die Konjunktur schwächelt. Nachdem ein erheblicher Fall eines chin. Einkaufsmanagerindex öffentlich wurde, kam es heute sogar schon zu Tumulten und einer vorzeitigen Schließung. Hier ein Link dazu bei Spiegel Online

- Zahlreiche Früh-Warnindikatoren schlagen an. Einen halte ich für sehr wertvoll, auch wenn es kein “echter” oder klassischer ist und manch einer wird vielleicht lachen, dass ich es für einen Frühindikator halte… Es ist die Aktie Berkshire, das Unternehmen von Warren Buffet. Das Unternehmen hält v.a. Anteile an Versicherungen, Banken und Industriewerten, also eher klassische Investments und diese führten in 2015 zu einer neg. Performance von ca. 15%. Im Manager Magazin findet sich ein interessanter Artikel dazu. Es ist schon beachtenswert wie gut Berkshire große Marktkorrekturen ankündigt. Neben 2008 hat BRK auch in 2000 die Baisse angekündigt.

- Die Highflyer, die dazu führten, dass die US-Indizes in etwa Plusminus null schließen konnten in 2015 waren die Big Four. Google, Netflix, Amazon und Facebook. Allesamt natürlich super gute Unternehmen, aber ein Blick auf die Börsenkennzahlen verrät. Sie sind horrend hoch bewertet. Muss das was heißen? Nein. Natürlich nicht. Aber auch nur wenn die zukünftige Gewinnerwartung der Unternehmen im gleichen Tempo steigt die nächste Zeit. Tut sie das nicht, werden diese Schwergewichte auch gewichtig die Indizes korrigieren.

- Der Aktienmarkt erinnert mich irgendwie an 2008. Sowohl der Dezemberverlauf, das kräftige Hin und Her, als auch die Eröffnung des Marktes heute im neuen Jahr.

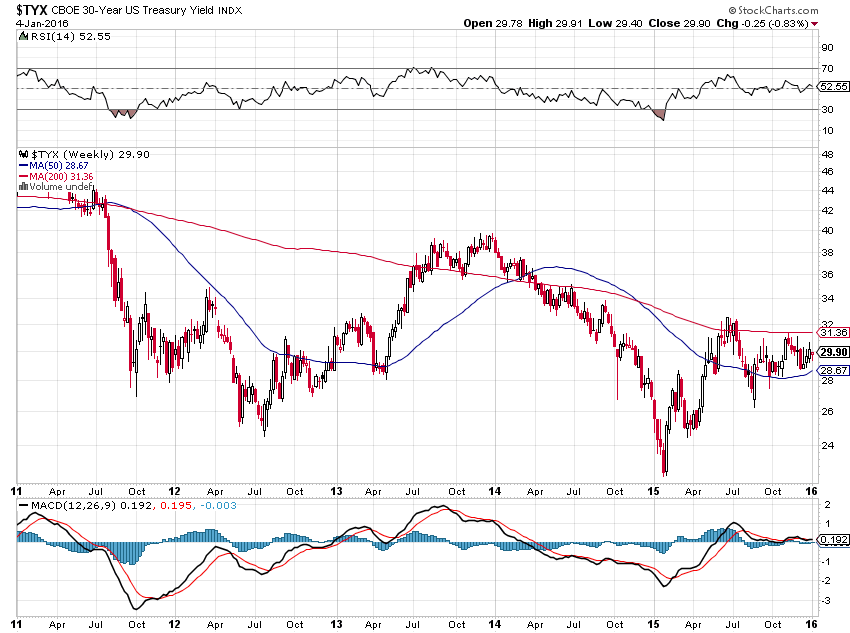

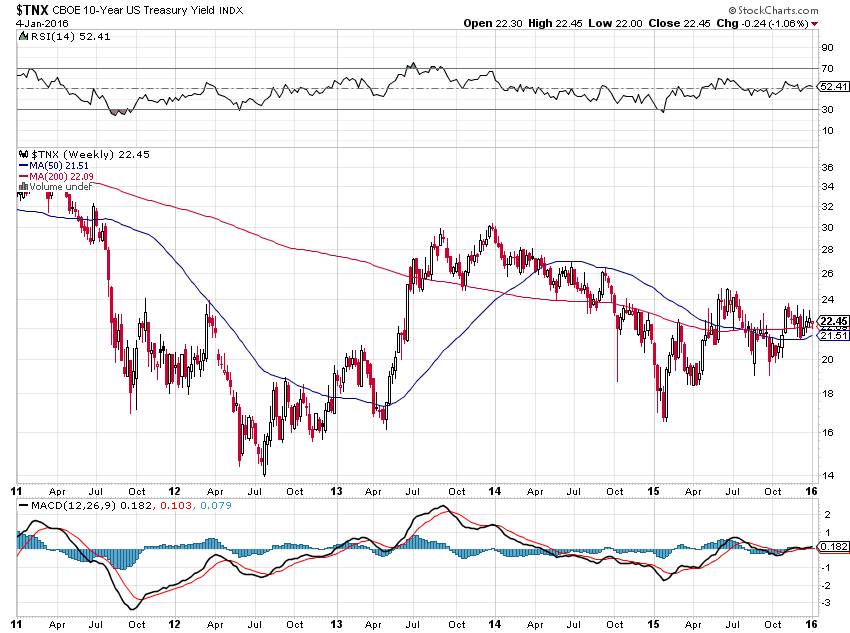

- Last, not least die Zinsen am langen Arm. Für mich der Hauptindikator. Da wäre zum einen die Umlaufrendite (Chart 1 unten), die seit Mitte des letzten Jahres steigt, aber auch die 30-Jahre Zinsen in den USA (Chart 2 TYX) sowie die 10 Jährigen (Chart 3 TNX). Alle drei haben gedreht und steigen. Das sind sehr wichtige Wegweiser in meinen Augen.

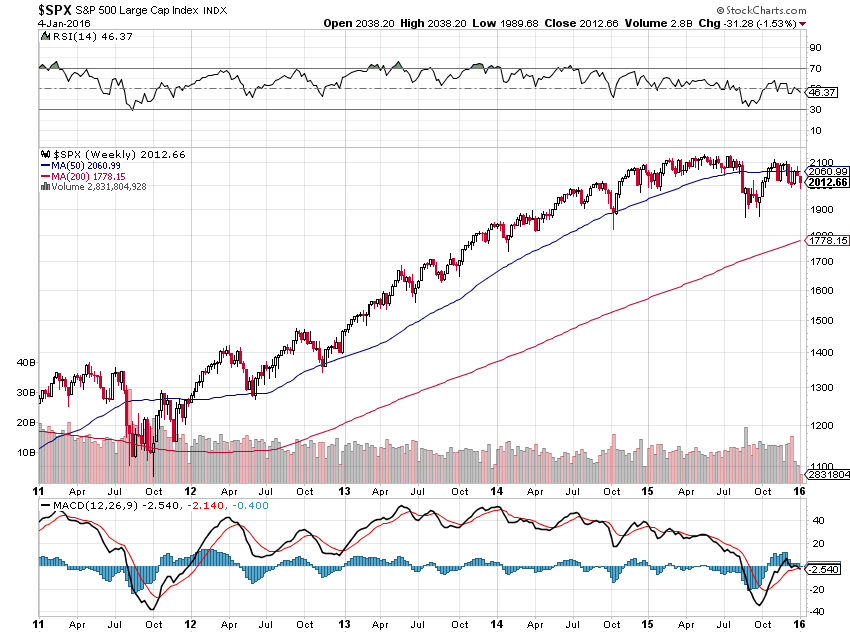

- Die Charts der US-Börsen. Mit dem Fall heute hat sich der 200er Moving Average als Widerstand erwiesen. Die Abwärtsrichtung scheint vorgezeichnet. Ich bin nicht nur deshalb dieses Jahr bereit auch mit größeren Positionsgrößen shorts zu handeln. Der Bullenmarkt ist markt- bzw. charttechnisch erst einmal beendet. Vielleicht ist er nur unterbrochen, das wird sich erst in ein paar Wochen heraus stellen. Siehe Chart 4. Mich würde nicht wundern, wenn wir dieses Jahr auch mal den MA200 des Wochencharts erreichen.

Chart 1: Umlaufrendite (Quelle: onvista.de)

Chart2: 10-Jahre Renditen (Quelle: Stockcharts.com)

Chart3: 30-Jahre Renditen (Quelle: Stockcharts.com)

Chart 4: langfr. Verlauf des S&P500 auf Wochenbasis:

Was ist positiv? Im Sinne der Findung von bullishen Fakten als Gegenpol für meine bärische Sichtweise fallen mir folgende Dinge ein:

- Die allgemeine Wirtschaftslage (China ausgenommen) erholt sich. Sowohl in den USA als auch in Europa. Zu messen beispielsweise am Automarkt, hier hat beispielsweise Frankreich stark zugelegt im letzten Jahr, USA ebenfalls. Ein wichtiges Zeichen sind auch die angezogenen Zinsen der US-Leitbank. Das tat sie in der Vergangenheit immer dann wenn die Wirtschaft auf dem Erfolgs- bzw. Erholungskurs war. So gingen mit ansteigenden Zinsen auch sehr oft steigende Aktienmärkte einher. Im Wellenreiter war im Dezember eine interessante Analyse zu lesen.

- Ölpreisverfall. Er ist zumindest positiv auf die Konjunktur, da die Menschen weniger Tankausgaben haben und damit mehr Geld für Konsum da ist. Allerdings bin ich mir nicht sicher wie die langfristigen Folgen für die Ölindustrienationen insgesamt sind, die bei Kursen unter 40$ bis auf die Saudis wohl so ziemlich alle mit dem Rücken an der Wand stehen dürften, weil aktuell der Ertrag geringer ist als die Kosten der Förderung. Im Focus findet sich ein guter Artikel dazu

Was bedeutet das alles für die kommenden Tradingentscheidungen? Eigentlich nichts. Allerdings ist das oben erwähnte auch keine völlige Zeitverschwendung, denn ich werde anders als im letzten Jahr völlig offen sein sowohl für bullishe als auch für bärische Signale. Anders als im letzten Jahr werde ich in schwachen Phasen diesmal auch wieder vorsichtig short Signale handeln. Mit Handbremse. An der Herangehensweise für longs ändert sich nichts.

Gutes Jahr euch allen! ![]()