oder wie es Klewe so schön formulierte: Politische Börsen haben kurze Beine.

Ich denke wir sehen in Kürze eine Korrekturbewegung der „Fiscal-Cliff“ Erroption, die von einen wahnsinnigen short-squeeze begleitet bzw. verursacht wurde. Ein Gap von über 20 Punkten wirkt normalerweise wie ein schwarzes Loch. Mir scheint es fast unmöglich, dass der Markt es da so offen liegen lässt. Je früher es geschlossen wird, desto besser.

Ich konnte gar nicht allzuviel Research betreiben, habe aber in meinen Aufzeichnungen immerhin eine nette Statistik gefunden die da lautet: Wenn der erste Handelstag im Januar positiv war, liegen die Chancen für einen höheren Close nur die nächsten 3 Handelstage danach bei den Bullen. Ab dem 4. Handelstag – das wäre der morgige Montag – drehen sich die Wahrscheinlichkeiten um und die Bären werden favorisiert und zwar bis zum 15 Handelstag. Vieles spricht dafür, vor allem das Überraschungspotential für alle.

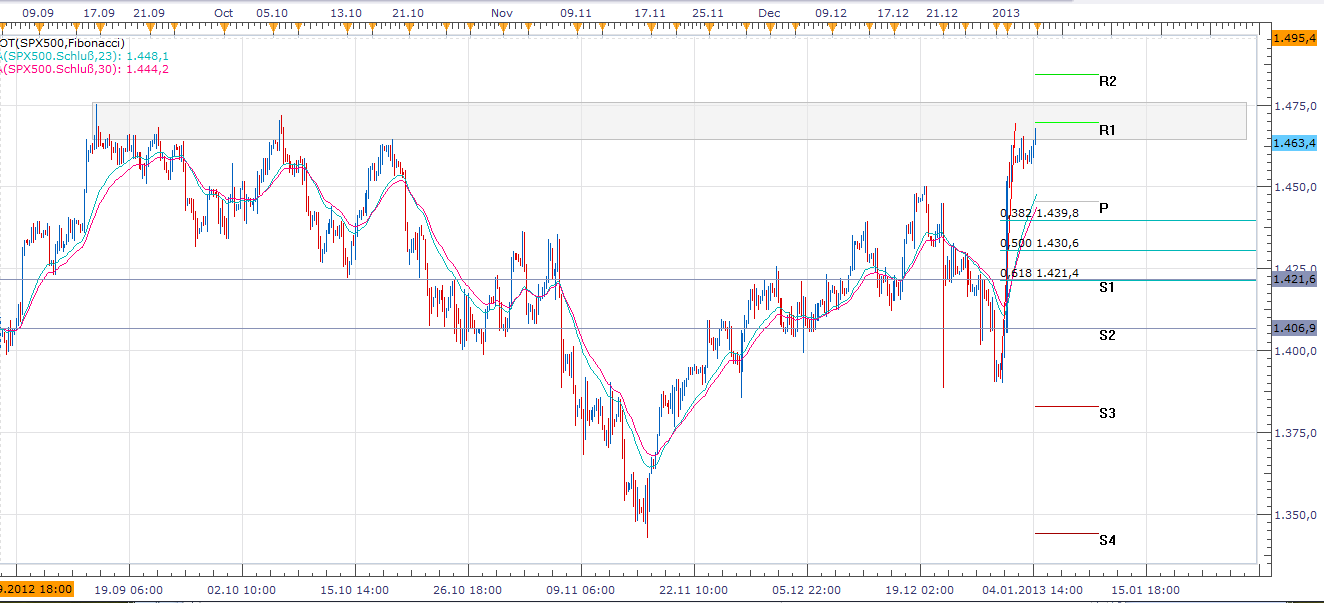

Die Chancen hier und jetzt einen long einzugehen und positiv abzuschließen sind meiner Ansicht nach nicht sonderlich hoch, wobei ein Trend natürlich Trend ist und das noch weiter gehen kann. Man darf aber nicht vergessen, dass die vergangene Bewegung unter geringen Umsätzen stattfand und die großen, dicken Jungs kommen erst morgen in den Markt zurück. Ich sehe auch massive technische Widerstände spätestens bei 1475 (s.u.) oder einen VIX, der zu weit weg ist im Daily von seinem MA10, oder auch allgemein die Tatsache, dass der S&P500 schon 3 Tage über den Bollinger-Bändern verbracht hat. Das ist nicht gesund!

Langfristig, das will ich noch los werden, sollten wir nach Fibo-Technik 1540er Bereiche im S&P erreichen dieses Jahr, Kurzfristig sind wir aber im Grunde am Ziel angekommen. Schneller als gedacht, aber man wird ja auch nicht gefragt vom Markt ;-)

Mein favorisierter Verlauf wäre also eine Korrekturbewegung gleich zu Anfang der Woche am Montag oder Dienstag, die auch das Aufwärtsgap im Bereich 1410 schließt früher oder später. Unterstützungen kommen aber schon bei 1422 rein auf der Down-Seite, spätestens bei 1406, das soll der Chart oben zeigen.

Good Trades!

Apropos Statistik, früher hast Du immer stark nach der Seasonality Statistik getradet (Cobra’s Marketview). Heute am vierten Handelstag ist der S&P zu 47% negativ. Der erste HT war es zu 40%! ;-). Arbeitest Du immer noch danach?

Es gibt doch auch so eine Statistik zum DOW für’s ganze Jahr, sinngemäß wenn die ersten x Tage positiv, dann wird es auch das Jahr. Erinnerst Du Dich genauer?

Glückwunsch zu Deinem Broker, mein Datenanbieter – immerhin Broker der Jahres 2012 (RBS) – schafft es einfach nicht die Feiertage aus den Charts zu eliminieren. Alles > als eine Stunde TF ist noch Schrott.

Klar. Die Statistiken nutze ich sehr intensiv. Ich habe mittlerweile eine nette Sammlung und trade solche Möglichkeiten aktiv. Beispiel: Am 21.1. ist Martin Luther King Day, die 2 Tage davor (Do, 17. und Fr 18.) sind überwiegend positiv. Wenn der Markt z.B. vor dem Donnerstag negativ tendierte und nahe von Unterstützungen ist, nehme ich longs auf und verkaufe sie zum Handelsschluss am Freitag abend vor MLK. In der Woche darauf suche ich verstärkt nach short-Setups, trade aber nicht auf Teufel komm raus shorts, sondern suche nach Widerständen usw.

Auch das „First-5-DAY Setup“, welches Du ansprichst ist ein solcher Indikator meiner Januar-Sammlung.. ;-) Die aktuelle Statistik lautet: Von den letzten vergangenen 40 (!!) positiven ersten 5-Tage Abschlüssen im DowJones endeten die Jahresschlusstände 34 mal höher. Das sind sehr außergewöhnliche 85% Trefferquote. Noch besser ist der Ertrag von Durchschnittlich 13,6%. Mehr als satt. Bislang sieht die Sache also sehr gut aus aus Bullensicht´.

Als ein Abfallprodukt beim Aufsetzen einer Datenbank ala Seasonality für den DAX bin ich mal wieder über die Pivot-Punkte gestolpert und habe mir ein kleines 1-Klick Excelmakro für die Berechnung geschrieben. In allen Analysen wird mehrheitlich heute mit Fibo-Retracements gearbeitet.

Ich bin seit zwei Tagen (mal wieder) sehr erstaunt wie genau diese Punkte angelaufen werden: PP 7712 (tief) R1 7735 (Morgen Hoch) R2 7749 R3 7772 für heute.

Mir hilft das künftig TP’s ob Long oder Short zu setzen. Schaut euch das mal an!!

Während ich den letzten Post schrieb, pumpste der DAX runter, deshalb noch die Supports nachgelegt:

S1 7697, S2 7674 und den brauchen wir hoffentlich (heute) wirklich nicht S3 7660 ;-)

Das sind übrigens keine DAX-Future Berechnungen! Wer es nachprüfen möchte.

Die Pivots funktionieren auch extrem(!) genau im ES_f. Welche Berechnungsmethode nimmst du her, Klewe? Klassisch oder Fibonacchi? Daily oder Weekly? (war jetzt zu faul zum nachrechnen..)

Ich benutze die klassische Methode, Fibonacci funzt mM. nicht so richtig

Berechnung Daily und bei den Weekly-Level achte ich auf Kurse über dem PP (weekly), dann lieber Longs und umgekehrt.

Für heute (Freitag):

S1 7609 S2 7655 S3 7682 PP 7728 R1 7755 R2 7801 R3 7827

Die Börse ist noch geschlossen (übrigens dein Zeitstempel ist noch auf Sommerzeit) und IG taxt den DAX vorbörslich auf 7728 (= PP)